4.6 初始化:账务初始化

发布时间:2021-06-16 08:07:36 发布人:冯工18953930129 点击率:2422

一、判断是否需要做账务初始数据

如果我们要进行账务处理,出具资产负债表和利润表,那么账务初始化是必须要做的。

如果是新公司,一切从零开始,包括注资都没开始,那么初始化是不需要做的。

如果是进销存财务结合使用,那么之前我们讲的进销存初始化,比如库存、应收、应付等信息和固定资产初始数据,会自定带入到账务初始化中,

如果是分开使用的,那么只会带入固定资产初始数据。

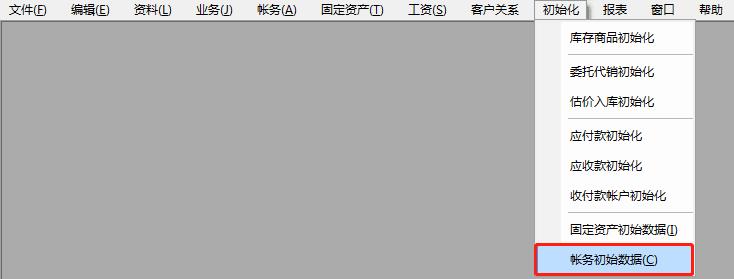

二、基本操作

点击:初始化――账务初始数据,

根据我们之前结存的总账金额、科目余额表金额,进行期初余额的填列,

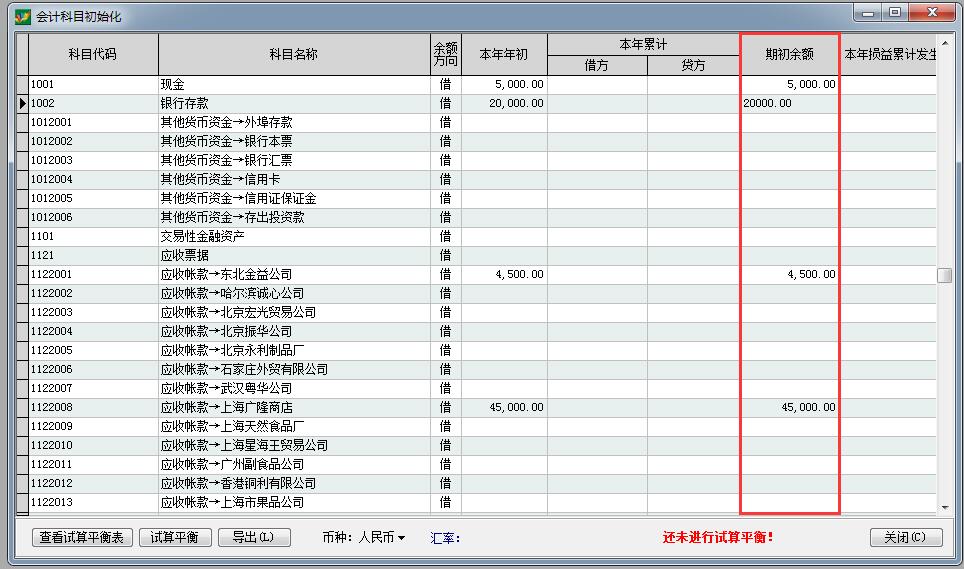

三、本年累计

如果不是一月份建账,并且需要管理1月到开账日期这段时间的发生额,那么需要填写本年累计借方或贷方发生额

四、本年损益累计发生

损益类则需要填写本年损益累计发生,这样做的目的是可以使我们的财务报表可以呈现全年的数据。

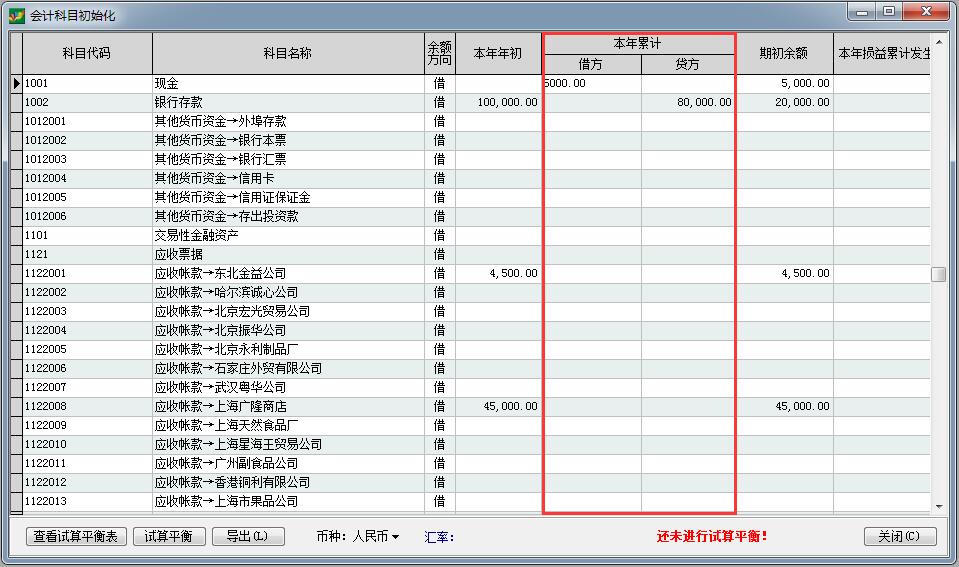

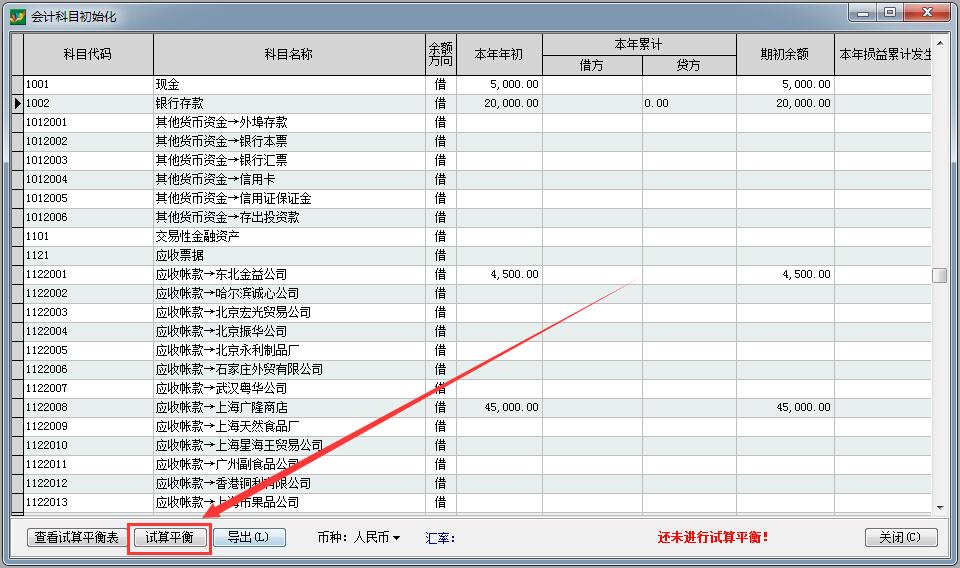

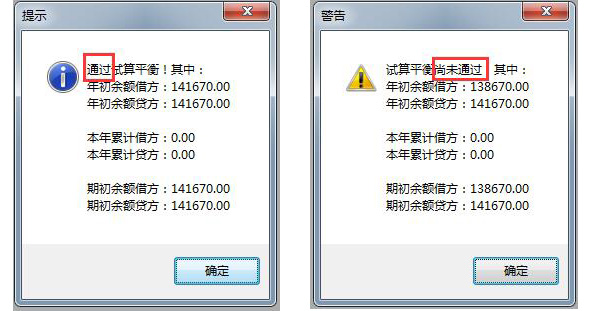

五、试算平衡

所有信息认真填写完成后,点击试算平衡

如果期初余额是规范的,那么一定会平衡。

如果不平衡,可以将借贷差额放入一个不常用的科目中,强行调平,当然并不推荐这种做法。

初始数据在结账之前可以修改,如若修改同样也要保证借贷平衡。

至此,我们常用的初始化操作就全部完毕了。

上一条:5.1 采购管理:采购订单上一条:4.5 初始化:固定资产初始化